𝐂𝐚́𝐜𝐡 𝐭𝐢́𝐧𝐡 đ𝐢𝐞̂̉𝐦 𝐅𝐈𝐂𝐎 𝐦𝐨̛́𝐢 𝐜𝐨́ 𝐭𝐡𝐞̂̉ 𝐠𝐢𝐚̉𝐦 đ𝐢𝐞̂̉𝐦 𝐭𝐢́𝐧 𝐝𝐮̣𝐧𝐠

(𝑟𝑒𝑎𝑙𝑡𝑜𝑟.𝑐𝑜𝑚) – 𝐶𝑎́𝑐ℎ 𝑡𝑖́𝑛ℎ đ𝑖𝑒̂̉𝑚 𝑡𝑖́𝑛 𝑑𝑢̣𝑛𝑔 đ𝑢̛𝑜̛̣𝑐 𝑠𝑢̛̉ 𝑑𝑢̣𝑛𝑔 𝑛ℎ𝑖𝑒̂̀𝑢 𝑛ℎ𝑎̂́𝑡 𝑡𝑎̣𝑖 𝐻𝑜𝑎 𝐾𝑦̀ 𝑠𝑎̆́𝑝 𝑠𝑢̛̉𝑎 𝑡ℎ𝑎𝑦 đ𝑜̂̉𝑖 𝑣𝑎̀ 𝑐𝑜́ 𝑡ℎ𝑒̂̉ 𝑠𝑒̃ 𝑘ℎ𝑖𝑒̂́𝑛 𝑛ℎ𝑖𝑒̂̀𝑢 𝑛𝑔𝑢̛𝑜̛̀𝑖 𝑀𝑦̃ 𝑘ℎ𝑜́ 𝑣𝑎𝑦 𝑡𝑖𝑒̂̀𝑛 ℎ𝑜̛𝑛.

Fair Isaac Corp., công ty đã tạo ra điểm FICO, chẳng bao lâu nữa sẽ bắt đầu tính điểm khó khăn hơn đối với những người tiêu thụ có mức nợ nần gia tăng và những người chậm trả nợ. Công ty cũng sẽ đánh dấu để giúp mọi người cảnh giác một số người tiêu thụ đã vay thêm những món nợ cá nhân, một loại nợ không được bảo đảm đã gia tăng trong những năm gần đây.

𝗡𝗵𝘂̛̃𝗻𝗴 𝘁𝗵𝗮𝘆 đ𝗼̂̉𝗶 𝗻𝗮̀𝘆 𝘀𝗲̃ 𝘁𝗮̣𝗼 𝗿𝗮 𝗺𝗼̣̂𝘁 𝗸𝗵𝗼𝗮̉𝗻𝗴 𝗰𝗮́𝗰𝗵 𝗹𝗼̛́𝗻 𝗵𝗼̛𝗻 𝗴𝗶𝘂̛̃𝗮 𝗻𝗵𝘂̛̃𝗻𝗴 𝗻𝗴𝘂̛𝗼̛̀𝗶 𝘁𝗶𝗲̂𝘂 𝘁𝗵𝘂̣ đ𝘂̛𝗼̛̣𝗰 𝗰𝗼𝗶 𝗻𝗵𝘂̛ 𝗰𝗼́ 𝘁𝗶́𝗻 𝗱𝘂̣𝗻𝗴 𝘁𝗼̂́𝘁 𝘃𝗮̀ 𝗻𝗵𝘂̛̃𝗻𝗴 𝗻𝗴𝘂̛𝗼̛̀𝗶 𝗰𝗼́ 𝗻𝗵𝗶𝗲̂̀𝘂 𝗻𝗴𝘂𝘆 𝗰𝗼̛ 𝗸𝗵𝗼̂𝗻𝗴 𝘁𝗿𝗮̉ 𝗻𝗼̛̣, 𝗰𝗼̂𝗻𝗴 𝘁𝘆 𝗻𝗼́𝗶. 𝗡𝗵𝘂̛̃𝗻𝗴 𝗻𝗴𝘂̛𝗼̛̀𝗶 𝘁𝗶𝗲̂𝘂 𝘁𝗵𝘂̣ 𝘃𝗼̛́𝗶 đ𝗶𝗲̂̉𝗺 𝗙𝗜𝗖𝗢 đ𝗮̃ 𝗰𝗮𝗼, 𝗸𝗵𝗼𝗮̉𝗻𝗴 𝟲𝟴𝟬 𝘁𝗿𝗼̛̉ 𝗹𝗲̂𝗻, 𝗹𝗮̀ 𝗻𝗵𝘂̛̃𝗻𝗴 𝗻𝗴𝘂̛𝗼̛̀𝗶 𝘁𝗶𝗲̂́𝗽 𝘁𝘂̣𝗰 𝗾𝘂𝗮̉𝗻 𝗹𝘆́ 𝗻𝗼̛̣ 𝗻𝗮̂̀𝗻 𝘁𝗼̂́𝘁, 𝗰𝗼́ 𝘁𝗵𝗲̂̉ 𝘀𝗲̃ 𝗻𝗵𝗮̣̂𝗻 đ𝘂̛𝗼̛̣𝗰 𝗺𝗼̣̂𝘁 đ𝗶𝗲̂̉𝗺 𝗰𝗮𝗼 𝗵𝗼̛𝗻 𝘀𝗼 𝘃𝗼̛́𝗶 đ𝗶𝗲̂̉𝗺 𝗙𝗜𝗖𝗢 𝘁𝗿𝘂̛𝗼̛́𝗰 đ𝗮̂𝘆. 𝗧𝘂𝘆 𝗻𝗵𝗶𝗲̂𝗻, đ𝗼̂́𝗶 𝘃𝗼̛́𝗶 𝗻𝗵𝘂̛̃𝗻𝗴 𝗻𝗴𝘂̛𝗼̛̀𝗶 đ𝗮̃ 𝗰𝗼́ đ𝗶𝗲̂̉𝗺 𝗱𝘂̛𝗼̛́𝗶 𝟲𝟬𝟬, 𝘁𝗶𝗲̂́𝗽 𝘁𝘂̣𝗰 𝗯𝗼̉ 𝗾𝘂𝗮 𝗻𝗵𝘂̛̃𝗻𝗴 𝗸𝘆̀ 𝘁𝗵𝗮𝗻𝗵 𝘁𝗼𝗮́𝗻 𝗵𝗼𝗮̣̆𝗰 𝘁𝗶́𝗰𝗵 𝘁𝘂̣ 𝗻𝗵𝘂̛̃𝗻𝗴 đ𝗶𝗲̂̉𝗺 đ𝗲𝗻 𝗸𝗵𝗮́𝗰, đ𝗶𝗲̂̉𝗺 𝘁𝗶́𝗻 𝗱𝘂̣𝗻𝗴 𝗰𝘂̉𝗮 𝗵𝗼̣ 𝘀𝗲̃ 𝗴𝗶𝗮̉𝗺 𝗻𝗵𝗶𝗲̂̀𝘂 𝗵𝗼̛𝗻 𝘀𝗼 𝘃𝗼̛́𝗶 𝗻𝗵𝘂̛̃𝗻𝗴 𝗸𝗶𝗲̂̉𝘂 𝘁𝗶́𝗻𝗵 đ𝗶𝗲̂̉𝗺 𝘁𝗿𝘂̛𝗼̛́𝗰.

Những thay đổi này là một bước ngoặt so với những năm mới đây, khi điểm FICO và các công ty báo cáo tín dụng thực hiện những thay đổi đã giúp tăng điểm cho một số người tiêu thụ, chẳng hạn như loại bỏ vài thông tin xấu, kể cả các phán quyết dân sự, ra khỏi các báo cáo tín dụng.

Các công ty báo cáo và tính điểm tín dụng mới đây cũng đã khởi sự xét tới những thông tin như các kết toán trương mục ngân hàng và việc thanh toán các hóa đơn tiện ích để giúp cung cấp cho những người tiêu thụ với tiểu sử tín dụng sơ sài một cơ may tốt hơn để được vay tiền.

Những hành động đó có thể giúp những nhà cho vay đang khao khát thu nhập nhận diện thêm những người tiêu thụ có tín dụng xứng đáng và tạo dễ dàng hơn để họ được chấp thuận vay tiền. Điểm FICO trung bình đã gia tăng đều đặn theo sau vài trong số những thay đổi này và một nền kinh tế đang cải thiện.

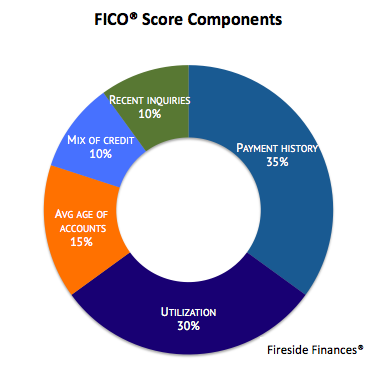

Kỹ nghệ vay tiền của giới tiêu thụ Mỹ lệ thuộc vào các công ty như FICO, là công ty giúp các nhà cho vay quyết định ai là người để họ cho vay. Các công ty báo cáo tín dụng, gồm cả Experian PLC, Equifax Inc. và TransUnion, thu thập các dữ kiện về giới tiêu thụ và đúc kết lại trong các báo cáo tín dụng của giới tiêu thụ, những công ty này sau đó xác định điểm tín dụng của họ.

Những đổi mới về điểm FICO phản ánh một biến chuyển trong niềm tin của những nhà cho vay Hoa Kỳ về nền kinh tế, đã mở rộng trong hơn 10 năm qua. Những mất mát trong việc cho người tiêu thụ vay tiền vẫn thấp so với trong thời kỳ suy thoái mới đây, nhưng nợ nần của giới tiêu thụ hiện ở mức cao kỷ lục, với nhiều người Mỹ phải trông cậy vào nợ nần để giúp họ tài trợ cho đời sống hằng ngày.

Trong những năm vừa qua, những nhà cho vay đã yêu cầu các công ty báo cáo và tính điểm tín dụng giúp họ tìm thêm người vay. Nhưng những nhà cho vay cũng đang cố cân bằng nhu cầu phải mở rộng khối lượng cho vay với một lo ngại đang gia tăng về thời gian hồi phục kinh tế sẽ kéo dài bao lâu và liệu điểm tín dụng có làm cho một số người tiêu thụ có vẻ như xứng đáng được vay tiền hơn thực tế hay không.

Những thay đổi sẽ ảnh hưởng tới loại điểm FICO mới. Cứ vài năm một lần, FICO lại cập nhật mẫu tính điểm của họ để đáp ứng những thay đổi trong thái độ và thành quả vay tiền của giới tiêu thụ. Khi họ loan báo những thay đổi như vậy vào lần trước, trong năm 2014, chúng được coi như có thể giúp gia tăng điểm tín dụng của giới tiêu thụ.

Vấn đề có sử dụng điểm FICO mới hay không sẽ tùy thuộc những nhà cho vay, là những công ty nói chung có thể quyết định loại điểm FICO nào được sử dụng hoặc liệu có sử dụng một công ty cạnh tranh với FICO hay không, chẳng hạn như VantageScore (có vài ngoại lệ: Chẳng hạn, hầu hết các nhà cho vay sử dụng một một loại điểm FICO nào đó để bán các món thế chấp cho Fannie Mae và Freddie Mac).

Một trong số những cách tính điểm mới, được gọi là FICO 10 T, sẽ đặt nặng hơn về những kỳ không trả nợ mới đây. Những người tiêu thụ chậm hoặc ngưng trả nợ có thể sẽ thấy điểm tín dụng của họ giảm nhiều hơn với kiểu tính điểm này. Đối với những người đã không trả nợ ít nhất từ một năm trước, họ có thể thấy một sự cải thiện trong điểm tín dụng của họ.

𝗞𝗵𝗼̂𝗻𝗴 𝗻𝗵𝘂̛ đ𝗶𝗲̂̉𝗺 𝗙𝗜𝗖𝗢 𝘁𝗿𝘂̛𝗼̛́𝗰 đ𝗮̂𝘆, đ𝗶𝗲̂̉𝗺 𝟭𝟬 𝗧 𝘀𝗲̃ đ𝗮́𝗻𝗵 𝗴𝗶𝗮́ 𝘃𝗮̂́𝗻 đ𝗲̂̀ 𝗺𝘂̛́𝗰 𝗻𝗼̛̣ 𝗰𝘂̉𝗮 𝗻𝗴𝘂̛𝗼̛̀𝗶 𝘁𝗶𝗲̂𝘂 𝘁𝗵𝘂̣ đ𝗮̃ 𝘁𝗵𝗮𝘆 đ𝗼̂̉𝗶 𝗻𝗵𝘂̛ 𝘁𝗵𝗲̂́ 𝗻𝗮̀𝗼 𝘁𝗿𝗼𝗻𝗴 𝗸𝗵𝗼𝗮̉𝗻𝗴 𝗵𝗮𝗶 𝗻𝗮̆𝗺 𝘃𝘂̛̀𝗮 𝗾𝘂𝗮. Đ𝗶𝗲̂̉𝗺 𝗙𝗜𝗖𝗢 𝗰𝗵𝗼 𝘁𝗼̛́𝗶 𝗻𝗮𝘆 đ𝗮̃ 𝗽𝗵𝗮̉𝗻 𝗮́𝗻𝗵 𝗻𝗵𝘂̛̃𝗻𝗴 𝗸𝗲̂́𝘁 𝘁𝗼𝗮́𝗻 𝗰𝘂̉𝗮 𝗴𝗶𝗼̛́𝗶 𝘁𝗶𝗲̂𝘂 𝘁𝗵𝘂̣ 𝘁𝗿𝗼𝗻𝗴 𝘁𝗵𝗮́𝗻𝗴 𝗴𝗮̂̀𝗻 đ𝗮̂𝘆 𝗻𝗵𝗮̂́𝘁. 𝗦𝘂̛̣ 𝘁𝗵𝗮𝘆 đ𝗼̂̉𝗶 𝗻𝗮̀𝘆 𝘀𝗲̃ 𝗰𝗵𝘂́ 𝘁𝗿𝗼̣𝗻𝗴 𝗻𝗵𝗶𝗲̂̀𝘂 𝗵𝗼̛𝗻 𝘁𝗼̛́𝗶 𝗺𝘂̛́𝗰 𝗻𝗼̛̣ 𝗴𝗶𝗮 𝘁𝗮̆𝗻𝗴. 𝗡𝗵𝘂̛̃𝗻𝗴 𝗻𝗴𝘂̛𝗼̛̀𝗶 𝘁𝗶𝗲̂𝘂 𝘁𝗵𝘂̣ 𝘁𝗿𝘂̛𝗼̛́𝗰 đ𝗮̂𝘆 đ𝗮̃ 𝘁𝗿𝗮̉ đ𝗮̂̀𝘆 đ𝘂̉ 𝗰𝗮́𝗰 𝗵𝗼́𝗮 đ𝗼̛𝗻 𝗰𝘂̉𝗮 𝗵𝗼̣ 𝗻𝗵𝘂̛𝗻𝗴 𝘁𝗿𝗼𝗻𝗴 𝘃𝗮̀𝗶 𝘁𝗵𝗮́𝗻𝗴 𝗴𝗮̂̀𝗻 đ𝗮̂𝘆 𝗻𝗵𝘂̛̃𝗻𝗴 𝗸𝗲̂́𝘁 𝘁𝗼𝗮́𝗻 𝗰𝘂̉𝗮 𝗵𝗼̣ 𝗻𝗴𝗮̀𝘆 𝗰𝗮̀𝗻𝗴 𝘁𝗮̆𝗻𝗴, 𝗰𝗼́ 𝘁𝗵𝗲̂̉ 𝗰𝘂𝗼̂́𝗶 𝗰𝘂̀𝗻𝗴 𝘀𝗲̃ 𝘁𝗵𝗮̂́𝘆 đ𝗶𝗲̂̉𝗺 𝗰𝘂̉𝗮 𝗵𝗼̣ 𝘁𝗵𝗮̂́𝗽 𝗵𝗼̛𝗻. 𝗠𝗮̣̆𝘁 𝗸𝗵𝗮́𝗰, 𝗻𝗵𝘂̛̃𝗻𝗴 𝗻𝗴𝘂̛𝗼̛̀𝗶 𝘁𝗶𝗲̂𝘂 𝘁𝗵𝘂̣ 𝗰𝗼́ 𝗸𝗵𝘂𝘆𝗻𝗵 𝗵𝘂̛𝗼̛́𝗻𝗴 𝘁𝗮̆𝗻𝗴 𝗻𝗼̛̣ 𝘁𝗵𝗲̉ 𝘁𝗶́𝗻 𝗱𝘂̣𝗻𝗴 𝘁𝗿𝗼𝗻𝗴 𝗺𝗼̣̂𝘁 𝘁𝗵𝗮́𝗻𝗴 𝗻𝗮̀𝗼 đ𝗼́ 𝗺𝗼̂̃𝗶 𝗻𝗮̆𝗺 𝘃𝗮̀ 𝗿𝗼̂̀𝗶 𝘁𝗿𝗮̉ 𝗱𝘂̛́𝘁 𝗺𝗼̣̂𝘁 𝗰𝗮́𝗰𝗵 𝗻𝗵𝗮𝗻𝗵 𝗰𝗵𝗼́𝗻𝗴 𝗰𝗼́ 𝘁𝗵𝗲̂̉ 𝘀𝗲̃ 𝘁𝗿𝗮̉𝗶 𝗾𝘂𝗮 𝗺𝗼̣̂𝘁 𝘀𝘂̣𝘁 𝗴𝗶𝗮̉𝗺 𝗻𝗵𝗼̉ 𝘁𝗿𝗼𝗻𝗴 đ𝗶𝗲̂̉𝗺 𝘁𝗶́𝗻 𝗱𝘂̣𝗻𝗴 𝗰𝘂̉𝗮 𝗵𝗼̣ 𝘀𝗼 𝘃𝗼̛́𝗶 𝗵𝗶𝗲̣̂𝗻 𝗻𝗮𝘆.

Những thay đổi có thể sẽ làm hại điểm tín dụng nhiều hơn đối với những người tiêu thụ có một tỉ số “sử dụng” cao – chẳng hạn khi nợ thẻ tín dụng gần tương đương với giới hạn chi tiêu được công ty cấp thẻ ấn định cho họ – trong một thời kỳ kéo dài. (N.N.)