Bắt đầu với thẻ tín dụng đầu tiên của bạn

THẺ TÍN DỤNG ĐẢM BẢO

Thẻ tín dụng đầu tiên của bạn(Mở ra trong một cửa sổ mới) không nhất thiết phải là thẻ bảo mật. Nhưng nếu bạn chưa thiết lập bất kỳ khoản tín dụng nào, có thể khó được chấp thuận cho một thẻ không có bảo đảm tiêu chuẩn. Người cho vay ngần ngại cho phép ai đó tiêu tiền đã vay (tức là tín dụng) khi người đó chưa chứng minh được khả năng trả lại số tiền đó.

Tuy nhiên, thẻ có bảo đảm được tạo riêng cho những người mới xây dựng tín dụng hoặc cần xây dựng lại tín dụng sau khi phá sản hoặc gặp khó khăn về tài chính.

Vậy sự khác biệt là gì? Thẻ tín dụng tiêu chuẩn không có bảo đảm: Ngân hàng hoặc hiệp hội tín dụng của bạn cho phép bạn vay tiền mà không cung cấp bất kỳ tài sản thế chấp nào. Tuy nhiên, thẻ bảo mật được bảo vệ bằng tiền của chính bạn. Điều này giúp bạn được chấp thuận dễ dàng hơn (thường bạn chỉ cần bằng chứng thu nhập) và cho phép bạn bắt đầu thực hành cách sử dụng tín dụng có trách nhiệm – và xây dựng điểm tín dụng của mình .

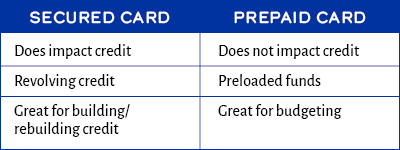

Thẻ bảo đảm không giống như thẻ trả trước. Thẻ trả trước không phải là thẻ tín dụng và không góp phần xây dựng lịch sử tín dụng . 2 Thẻ trả trước rất hữu ích cho việc học cách lập ngân sách chi tiêu nhưng không bị báo cáo cho văn phòng tín dụng .

Tài sản thế chấp là thứ mà người cho vay sử dụng để tự bảo vệ mình trong trường hợp bạn không thể thanh toán. Ví dụ, một khoản vay mua ô tô sử dụng ô tô làm tài sản thế chấp. Nếu bạn không thể trả, người cho vay có thể lấy lại chiếc xe để bù vào số tiền họ đã cho bạn vay. Một khoản vay không có bảo đảm không yêu cầu tài sản thế chấp.

Khi bạn đăng ký thẻ tín dụng có bảo đảm, tổ chức phát hành sẽ yêu cầu bạn phải dự trữ một số tiền nhất định trong khoản tiết kiệm của mình. Ví dụ: nếu bạn đăng ký thẻ tín dụng có giới hạn 500 đô la, ngân hàng hoặc hiệp hội tín dụng có thể yêu cầu bạn phải giữ lại khoản tiết kiệm từ 600 đô la trở lên.

Tài sản thế chấp này bảo vệ tổ chức phát hành trong trường hợp bạn không thể thực hiện thanh toán. Hãy ghi nhớ: thanh toán trễ hoặc không thanh toán bằng thẻ bảo đảm sẽ có tác động tiêu cực đến điểm tín dụng của bạn. Mặc dù thẻ được bảo mật nhưng bạn có trách nhiệm thanh toán đúng hạn.

ĐỔI THẺ KHÔNG BẢO ĐẢM

Ngân hàng hoặc hiệp hội tín dụng của bạn có thể cho phép bạn chuyển sang thẻ không có bảo đảm truyền thống sau một khoảng thời gian nhất định. Thông thường, bạn sẽ phải thực hiện thanh toán đúng hạn và nhất quán trong ít nhất một năm trước khi đủ điều kiện nhận thẻ không bảo đảm.

Nếu công ty thẻ tín dụng của bạn không cung cấp khả năng chuyển sang thẻ không có bảo đảm, bạn sẽ phải đăng ký một thẻ. Giữ thẻ bảo mật của bạn luôn mở – ngay cả khi bạn được chấp thuận sử dụng thẻ không bảo mật. Ngay cả khi bạn không sử dụng nó, nó vẫn chứng minh lịch sử tín dụng cho cơ quan tín dụng. Họ có vẻ thuận lợi với lịch sử tín dụng dài hơn.

Quản lý thẻ tín dụng của bạn như một chuyên gia

Điều quan trọng nhất cần nhớ về tín dụng? Đó là tiền vay mượn. Nếu bạn không thể mua được thứ gì đó nếu không có tín dụng, có lẽ bạn không nên mua nó . Việc tuân theo quy tắc này sẽ dạy bạn cách sử dụng tín dụng có trách nhiệm – và giúp bạn tránh khỏi khoản nợ thẻ tín dụng khổng lồ. Rõ ràng, trường hợp khẩn cấp xảy ra. Và trong những tình huống đó, thật tốt khi có tín dụng để dựa vào. Nhưng đối với việc mua sắm hàng ngày, chỉ chi tiêu những gì bạn có khả năng chi trả.

Thẻ có bảo đảm trông và hoạt động giống như thẻ tín dụng không có bảo đảm truyền thống . Thay vì thanh toán bằng tiền mặt hoặc thẻ ghi nợ, bạn sử dụng thẻ tín dụng để hoàn tất giao dịch mua hàng của mình. Sau khi sử dụng thẻ, bạn nợ nhà phát hành thẻ số tiền đó. Nếu số tiền đó không được thanh toán đầy đủ, bạn cũng sẽ phải trả lãi.

Tuy nhiên, bạn phải sử dụng thẻ để xây dựng tín dụng. Đơn giản chỉ cần có một thẻ không làm gì cả. Chính hành động sử dụng và hoàn trả tín dụng sẽ tạo nên lịch sử và điểm số của bạn . Đây là một kế hoạch hành động đơn giản để giúp bạn bắt đầu:

- Mua hàng tạp hóa hoặc mua hàng nhỏ khác bằng thẻ tín dụng của bạn - nhưng chỉ chi tiêu những gì bạn có thể đủ khả năng thanh toán bằng số tiền có trong tài khoản séc của bạn.

- Ngày hôm sau, hãy kiểm tra số dư thẻ của bạn . Lưu ý giao dịch mua đó hiện được phản ánh trong số dư của bạn như thế nào.

- Thanh toán đầy đủ cho công ty phát hành thẻ tín dụng của bạn.

Kế hoạch hành động này thực hiện hai việc cho bạn. Đầu tiên, nó tạo cho bạn thói quen sử dụng thẻ tín dụng để mua những thứ bạn có thể mua được – không mua những thứ ngoài tầm giá của bạn. Nó cũng tạo thói quen thanh toán đầy đủ số dư của bạn mỗi lần. Thanh toán đầy đủ số dư mỗi tháng giúp bạn tiết kiệm tiền bằng cách tránh bị tính lãi.

Vấn đề thanh toán…rất nhiều

Cho dù thẻ đầu tiên của bạn có bảo đảm hay không có bảo đảm, cách bạn quản lý các khoản thanh toán của mình rất quan trọng đối với tình trạng tín dụng của bạn.

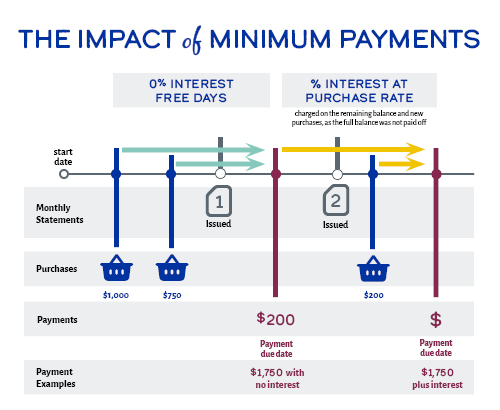

Tốt nhất, bạn nên thanh toán toàn bộ số dư trong thẻ mỗi tháng . (Đó là lý do tại sao điều quan trọng là bạn không chi tiêu quá mức trong thẻ tín dụng của mình.) Thanh toán đầy đủ số dư mỗi tháng giúp bạn tiết kiệm được các khoản lãi suất liên tục. Nó cũng duy trì năng lực của bạn – hoặc số tiền tín dụng hiện có mà bạn có – ở mức tối đa. Dung lượng cao giúp xây dựng điểm tín dụng của bạn.

Nếu bạn không thể thanh toán toàn bộ số dư, hãy thanh toán càng nhiều càng tốt . Ít nhất, bạn phải thực hiện thanh toán tối thiểu. Khoản thanh toán tối thiểu là số tiền thấp nhất mà công ty thẻ tín dụng sẽ chấp nhận. Cố gắng tránh thói quen chỉ trả số tiền tối thiểu. Phần lớn khoản thanh toán tối thiểu của bạn bao gồm tiền lãi chứ không phải số dư bạn nợ. Việc thực hiện thanh toán tối thiểu có nghĩa là bạn sẽ duy trì số dư trong thẻ của mình trong một thời gian dài. Thậm chí trả nhiều hơn mức tối thiểu một chút cũng tốt hơn.

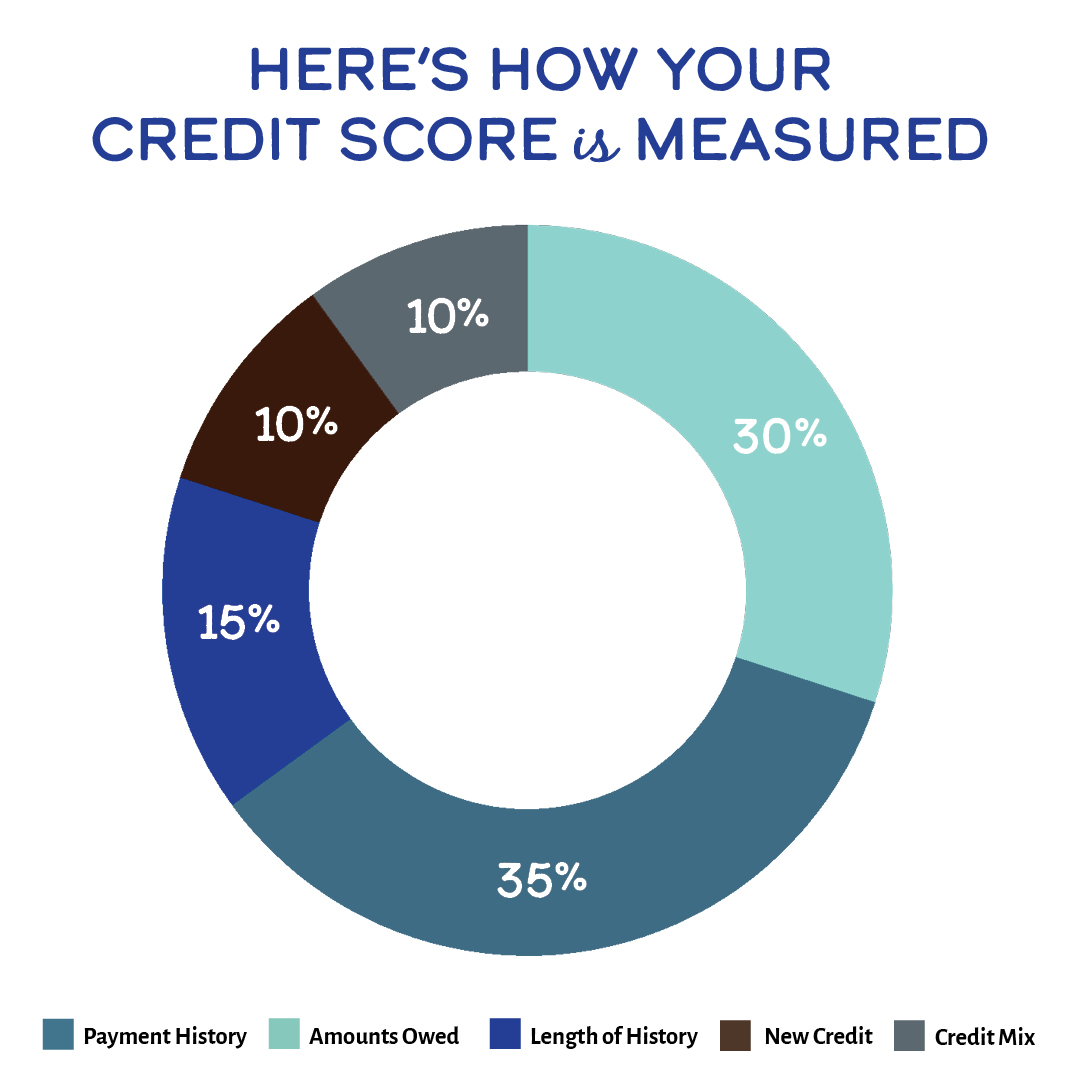

Luôn thanh toán đúng hạn. Việc thanh toán đúng hạn là rất quan trọng để đạt được điểm cao: lịch sử thanh toán là yếu tố lớn nhất mà các cơ quan xem xét. Việc thanh toán trễ cũng sẽ bị tính phí. Theo CreditCards ần đầu tiên bạn thanh toán trễ, số tiền tối đa mà tổ chức phát hành có thể tính phí cho bạn (tính đến năm 2022) là 30 USD. Nhưng nếu bạn bỏ lỡ một ngày đến hạn thanh toán khác trong vòng sáu chu kỳ thanh toán, bạn có thể phải trả tới 41 đô la.

Những cách thiết thực để sử dụng thẻ tín dụng của bạn để xây dựng tín dụng

Thẻ tín dụng có thể giúp bạn xây dựng hoặc xây dựng lại tín dụng của mình. Nhưng bạn phải sử dụng chúng một cách có trách nhiệm để tiếp tục nâng cao điểm số của mình.

1. Giữ thẻ cũ nhất của bạn luôn mở

Đừng đóng thẻ tín dụng sau khi bạn đã xây dựng được điểm số của mình. Lịch sử tín dụng là một trong những yếu tố mà văn phòng xem xét khi xác định điểm của bạn. Lịch sử của bạn càng dài thì càng tốt. Ngay cả khi bạn không định sử dụng thẻ, hãy giữ nó ở trạng thái mở.

2. Có nhiều loại tín dụng

Bạn không cần nhiều thẻ tín dụng để xây dựng điểm của mình - nó không nhất thiết sẽ giúp bạn tăng điểm nhanh hơn. Tuy nhiên, khi bạn đã thiết lập được tín dụng, việc kết hợp tín dụng có thể giúp ích cho điểm số của bạn. Ví dụ: điều này có thể bao gồm thẻ tín dụng và khoản vay mua ô tô. Thẻ tín dụng thể hiện khả năng quản lý tín dụng quay vòng của bạn. Khoản vay thể hiện khả năng quản lý khoản vay trả góp của bạn.

3. Thanh toán đúng hạn, mọi lúc

Lịch sử thanh toán là yếu tố lớn nhất ảnh hưởng đến điểm tín dụng của bạn. Việc thanh toán đúng hạn là rất quan trọng để xây dựng và duy trì lịch sử tín dụng tốt. Nếu bạn rơi vào tình thế không thể thanh toán, hãy liên hệ với ngân hàng hoặc tổ chức tín dụng của bạn trước khi thanh toán bị trễ. Họ sẽ có thể hỗ trợ bạn.

4. Thanh toán đầy đủ số dư của bạn

Tín dụng là tiền vay. Để tránh các khoản lãi suất chồng chất và bắt đầu một chu kỳ nợ thẻ tín dụng không bao giờ kết thúc, chỉ sử dụng thẻ của bạn cho những khoản bạn có đủ khả năng trả hết. Việc sử dụng tín dụng có trách nhiệm không phải là lời mời mua bất cứ thứ gì bạn muốn. Đây là cơ hội để học cách quản lý tiền hiệu quả.

Thận trọng: Tránh những sai lầm tín dụng này

Đây là cơ hội để bạn học hỏi từ những người khác: những sai lầm tín dụng này là phổ biến nhưng chúng có thể gây ra hậu quả tài chính lâu dài.

1. Sử dụng tối đa thẻ tín dụng của bạn…và sau đó thực hiện các khoản thanh toán tối thiểu

Sử dụng tối đa thẻ của bạn có nghĩa là bạn tiêu hết. Dù hạn mức tín dụng của bạn là bao nhiêu, bạn đều sử dụng hết. Đây là một lựa chọn tồi vì một vài lý do. Đầu tiên, bây giờ bạn nợ bất kể số tiền đó là bao nhiêu. Cộng thêm tiền lãi. Thứ hai, bạn không để lại bất kỳ khoản tín dụng nào để sử dụng trong trường hợp khẩn cấp.

2. Dựa vào thời gian gia hạn

Các khoản vay trả góp như khoản vay mua ô tô hoặc khoản vay cá nhân thường có thời gian gia hạn. Thời gian gia hạn là khoảng thời gian sau ngày đáo hạn mà trong thời gian đó bạn sẽ không bị tính phí trễ hạn. Ví dụ: nếu khoản vay mua ô tô của bạn có thời gian ân hạn 10 ngày, bạn có thể thanh toán trễ tới 10 ngày mà không phải trả phí trễ hạn. Thẻ tín dụng không phải là khoản vay trả góp. Họ đang quay vòng tín dụng . Và họ không có thời gian gia hạn. Bạn cần phải thực hiện thanh toán trước ngày đáo hạn, mọi lúc.

3. Nhận thẻ và không sử dụng

Việc chỉ có thẻ tín dụng sẽ không tạo dựng được tín dụng của bạn vì bạn không thể hiện việc sử dụng có trách nhiệm. Chính cách bạn sử dụng và hoàn trả số tiền sẽ ảnh hưởng đến điểm số của bạn. Sử dụng thẻ một cách khôn ngoan – chỉ tính số tiền bạn có thể trả hết – và luôn thanh toán hết trước ngày đáo hạn. Kiểu quản lý tiền này là điều mà các văn phòng xem xét khi tính điểm của bạn. Và hãy nhớ giữ thẻ luôn mở. Lịch sử tín dụng dài hơn có lợi cho bạn.

4. Giá giới thiệu

Tỷ lệ giới thiệu được thiết kế để cám dỗ bạn sử dụng thẻ tín dụng mới. Chúng có mức APR thấp – thường là 0% – và thuyết phục mọi người rằng họ có thể tiết kiệm tiền. Và nếu bạn có thể thanh toán hết số dư trước khi lãi suất giới thiệu hết hạn, họ có thể giúp bạn tiết kiệm tiền. Tuy nhiên, vấn đề bắt đầu xảy ra khi số dư không được thanh toán hết và lãi suất tăng vọt sau thời gian giới thiệu.

Mọi thắc mắc Tốt nhất bạn nên tham khảo ý kiến của chuyên gia như Cố vấn của credittot.com họ sẽ giúp bạn giải đáp mọi thắc mắc để bạn có thể đưa ra lựa chọn tốt nhất

Nhiệt liệt,

credittot.com

credittot.com

4085868500

4085868500

Đội ngũ chuyên viên của Credittot.com sẽ giúp bạn. Hãy để chúng tôi làm việc thay mặt bạn